株式会社経世論研究所 講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッターはこちら

人気ブログランキングに参加しています。

チャンネルAJER更新しました。

「もはや洒落にならない日本の食料危機」(前半)三橋貴明 AJER2022.11.8

令和の政策ピボット呼びかけ人に「呼びかけ人」に慶應義塾大学商学部准教授 岩尾俊兵先生が加わって下さいました。

また、メルマガ「令和ピボットニュース」が始まりました。皆様、是非とも、メルマガ登録を!

一般参加可能な講演会のお知らせ

2023年1月29日(日) 三橋貴明先生の仙台勉強会

http://mtdata.jp/data_81.html#sendai

財務省の暴走 我々は財務省から財政主権を取り戻したのか?[三橋TV第623回]三橋貴明・高家望愛

時局2022年12月号に連載「三橋貴明の経世論 第68回 物価上昇の逆進性」が掲載されました。

http://www.jikyokusya.com/jikyoku.html

「シンガーsayaの3分間エコノミクス」は、しばらくお休みになります。再開まで、一か月ほどお待ちくださいませ。

さて、アメリカのインフレ率の発表を受け、五円ほど「円高」が進みました。FXやっていらっしゃる方は、阿鼻叫喚、といったところですか(わたくしはやっていませんが)。直近では、一時1ドル140.2円まで円高が進行。

『【速報】円相場 急速に円高方向に“ドル売り・円買い” 一時、1ドル=141円台に 米10月消費者物価指数が市場予想下回る

アメリカの消費者物価指数の発表をうけ、外国為替市場で、ドル売り・円買いの動きがすすみ一時、1ドル=141円台まで円高が進みました。

発表前は146円10銭近辺で推移していて、1時間ほどの間に4円以上円高がすすみました。

10日に発表された先月のアメリカの消費者物価指数が市場予想を下回ったことで、インフレを押さえ込むためアメリカの中央銀行が行ってきた金融引き締めが和らぐとの見方が強まりました。

そのためアメリカと金融緩和を続ける日本との金利差が縮まるとの思惑からドル売り・円買いの動きが進みました。(後略)』

以前にも書いたと思いますが、そもそも為替レートは市場の思惑で決まります。現在のドル高が、FRBの繰り返される利上げが「主因」であることは間違いありません。とはいえ、思い出してみて欲しいのです。

2012年末に日本で第二次安倍政権が発足。

当時のアメリカは政策金利を0.25%で維持していましたた。FRBが政策金利を0.5%に引き上げたのは、2015年末です。

【日米政策金利(右軸、%)と対ドル日本円為替レート(左軸、円)】

http://mtdata.jp/data_81.html#kinrisa

それにも関わらず、安倍政権発足以降、急激に円安が進みました。別に、日米金利差は開いていないにも関わらず、一気に円安ドル高が進行。

理由は、安倍政権が「デフレ脱却」を目指すと宣言したためです。デフレ脱却とは、つまりはインフレにするという話になります。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

【経世史論】三橋貴明と「歴史に魅せられて my」がお送りする、経世史論。

https://keiseiron-kenkyujo.jp/apply/

特別コンテンツ「三橋貴明×大石久和氏 『特別対談』災害死史観の日本は生き残れるのか?(前編)」が掲載されました。

ぜひ、ご入会下さい。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

インフレとは、財やサービスに対して通貨の価値が下がるという意味です。デフレ脱却に成功すれば(しませんでしたが)、日本円の価値は下がっていく。となれば、反対側で、外貨が対日本円で上昇するのではないか。

という思惑が金融市場に広がり、

「ならば、今のうちに円を売り、ドルを買えば儲かる」

というわけで、実際に円売り、ドル買いが進行し、円安ドル高になったのです。

為替レートは、日本のような変動為替相場制の国にとっては、所詮は「思惑」で決まります。思惑が何によって左右されるのか、様々な要因があるわけです。

現在の「FRBが繰り返す利上げ」と「日銀のイールドカーブコントロール(金利を日銀が一定に据え置く)」も、確かに「思惑」に影響を与えます。とはいえ、2013年は「日本のインフレ率が上がるのでは?」という思惑が、為替相場を動かしたのです。

あるいは、経常収支。経常収支が黒字の国は、外貨が自国通貨に両替されていく。つまりは、論理的には経常収支の黒字は通貨高要因になる。とはいえ、あくまで「論理的」という話であり、金融市場の思惑がどう動くのか、事前に確定できる人はいないでしょう。

「思惑」には、政治的な判断も含まれます。スイス国立銀行(スイスの中央銀行)は、2015年1月15日、突如、1ユーロ=1.2スイスフランとしてきたフランの上限レートを撤廃(事実上のユーロペッグ制を解除)すると発表。

結果、スイスの為替レートは1ユーロ=1.2スイスフランから、一時は0.85スイスフランへと、一気に急騰しました。まさにパニック的なスイスフラン買いが起きたのです。

当時のスイスフランの急騰は、金利差でもインフレ率でも経常収支でもない。「政治的判断」により「思惑」が激変したことを受けたものです。

というわけで、わたくしは為替レートについてあまり言及しません。所詮は「思惑」で決まるためです。「市場の思惑」について推測は可能でしょうが、断言はできません。

上記は単なる「事実」なのですが、財務省や財政破綻論者たちは、

「日本が財政支出をし過ぎたので(ウソですが)、円安が止まらなくなる~っ!!! 緊縮財政が必要だ」

と、緊縮を煽ってきます。その際に、必ずイギリスを例に出すのですが、桜田(経済同友会代表幹事)が「ポンドが暴落した! 緊縮財政が必要だ!」と煽った途端(単なる偶然ですが)、ポンドが一気に急騰したことについては沈黙する。

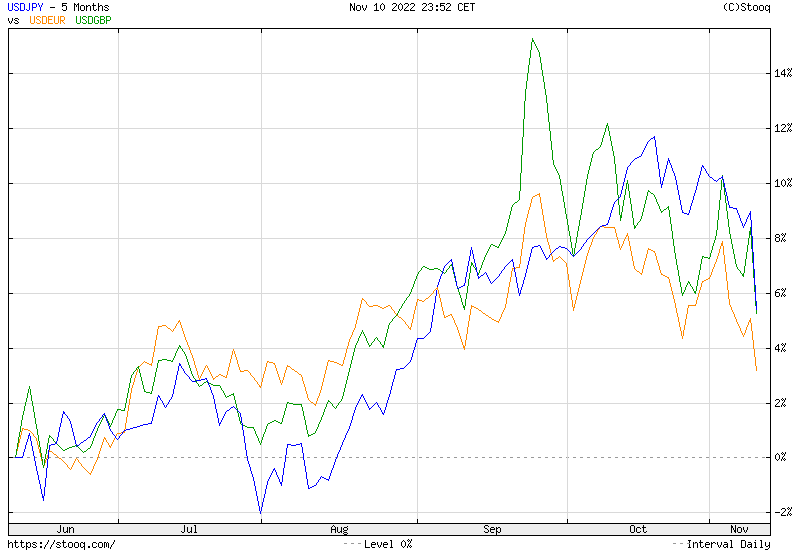

ちなみに、現在の過去五か月間の対ドル円、ユーロ、英国ポンドの状況は、こんな感じ。

【日本円、ユーロ、英国ポンドの対ドルレートの推移】

出典:stooq.com

中期的には、ドル一人勝ちの状況が是正されてきただけなのかも知れません。あるいは、そうではないかも知れません。

所詮は市場の思惑で動く為替レートに、政府の財政政策が左右されてはなりません。財政の主権は国民にあり、市場にはないのです。

ともあれ、円安の「思惑」が一服した今のタイミングで、積極財政派の国会議員の皆様には、

「緊縮財政に転じたわけでもなく、補正予算で新規国債発行が決まったタイミングで、円高になったぞ。どういうことだ!財務省(と、その飼い犬)!」

と、何でもかんでも緊縮に利用しようとする緊縮財政派を問い詰めて頂きたいのです。

「財政主権は市場ではなく国民にある!」に、ご賛同下さる方は、

↓このリンクをクリックを!

本ブログへのリンクは以下のバナーをお使いください。

◆関連ブログ

日本経済復活の会のホームページはこちらです。

㈱日本富民安全研究所のブログ絶望の先にはこちらです。

◆三橋貴明関連情報

新世紀のビッグブラザーへ ホームページはこちらです。

メルマガ「週刊三橋貴明~新世紀のビッグブラザーへ~」はこちらです。