株式会社経世論研究所 講演・執筆依頼等、お仕事のご依頼はこちらから

三橋貴明のツイッターはこちら

人気ブログランキングに参加しています。

チャンネルAJER更新しました。

「反グローバリズムの日本国民よ連結せよ!」(前半)三橋貴明 AJER2022.7.26

令和の政策ピボット呼びかけ人に「作家・アルファブロガー 鈴木傾城」様が加わって下さいました。

また、メルマガ「令和ピボットニュース」が始まりました。皆様、是非とも、メルマガ登録を!

率直な懸念 日本は大規模プロジェクトを推進できる国なのか?[三橋TV第580回]三橋貴明・高家望愛

いやあ、面白い。伊藤元重先生、最高です。じわじわくる面白さ。

『東京大名誉教授・伊藤元重 財政赤字を増やさぬ支出

(前略)これまで日本では金融緩和を中心とした政策運営が行われてきた。デフレ解消という政策目標のためには金融緩和が必要であると考え、低迷している景気を刺激する効果も期待できた。新型コロナウイルス禍以前は、財政については基礎的財政収支黒字化のシナリオの中で抑制気味に運営されていた。アベノミクスが始まってからコロナ禍が起こるまでの7年間で財政赤字は大幅に減少している。

しかし、今後のマクロ経済政策は、こうした金融緩和・財政抑制という旧来の姿の変更が求められる。今後の物価の動き次第ではあるが、金融政策についてはこれまでのような超緩和を続けることにはならないだろう。インフレの展開によっては、海外の多くの国を追いかけ金融引き締めに移行することもあり得るし、金融引き締めに移行するほど、財政で景気を支える必要が出てくる。ポリシーミックスは、政策目標がデフレ・景気対策からインフレ・景気対策へと変化するのに伴い、政策手段も金融緩和・財政抑制から金融抑制・財政刺激にシフトしていくことになる。これは日本だけでなく、世界の主要国が同じ方向に動いている。(後略)』

伊藤教授の、

『政策手段も金融緩和・財政抑制から金融抑制・財政刺激にシフトしていく』

という指摘自体は、別に間違っているとは思えません。無論、「円安対策で利上げ」といった狂った金融抑制ではなく、適切な財政拡大により、日本がデマンドプル型インフレになり、我々が、

「おカネを借りて、投資する」

経済行為を増やし始めたならば、金融政策は引き締めに向かう必要があります。

ところで、日本経済が急成長し、税収が増えれば財政赤字を出さずに、政府支出を拡大することは可能です。

とはいえ、そもそも日本経済を成長させるために、今、財政赤字の拡大が必要なのですよ。政府が財政を赤字として、国民を黒字にするのです。

結局、伊藤教授は財政拡大の必要性を理解していながら、相変わらず「財政破綻論」の呪縛から逃れられず、

『(引用)財政赤字を増やさないで財政支出を増やす方法はないものだろうか。』

とぼやいているわけで、じわじわ来る面白さ。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

【経世史論】三橋貴明と「歴史に魅せられて my」がお送りする、経世史論。

http://keiseiron-kenkyujo.jp/keiseishiron/

第四十一回「皇統論 平将門の乱-新皇ー」「歴史時事 神がそれを望んでおられる」がリリースになりました。

ぜひ、ご入会下さい。

◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆◆

伊藤教授も、いっそ、

「変動為替相場制の独自通貨国にとって、インフレ率が許す限り財政赤字(新規国債発行)は民間への貨幣供給」

という真実を理解できれば楽になると思うのですが。

日本にとって、国債発行は政府の貨幣発行そのものです。実際、政府が国債を発行して支出すると(=財政赤字)、我々の銀行預金という貨幣が増えるでしょ?

国債の金利が問題だというならば、中央銀行に買い取らせれば、話はそれで終わります。

確かに、国債は政府のバランスシート(貸借対照表、以下BS)の貸方に負債計上されますが、「借金」ではないのです。

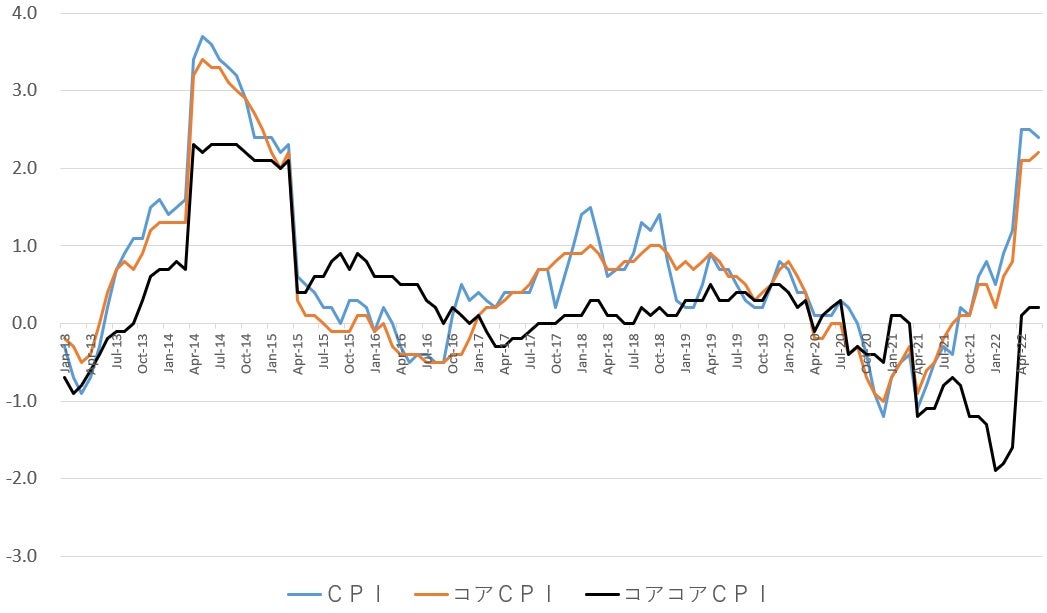

ちなみに、現在のコストプッシュ型インフレは、単なる輸入物価上昇(及び円安)が原因です。現在のコアコアCPIは、+0.2%に過ぎません。しかも、今後、輸入物価が落ち着けば、インフレ率は再びマイナスに逆戻りです。

【日本の消費者物価指数の推移(対前年比%)】

http://mtdata.jp/data_80.html#CPI

日本がデマンドプル型インフレになり、高圧経済の下で「需要拡大⇒投資拡大⇒生産性向上⇒実質賃金上昇⇒需要拡大」の状況になるまで、政府は財政を拡大しなければならない。

民間が負債を増やさない以上、政府が財政赤字(負債)を増やすしかない。

この当たり前の事実を伊藤元重教授が受け入れる日は、果たして来るのでしょうか。

「現在は政府の財政赤字の拡大が必要だ!」に、ご賛同下さる方は、