彼らが知っているのはケインズのIS-LM理論ぐらいだろうが、それは短期の理論であって、長期停滞を脱却する役には立たない。いくら給付金をばらまいても減税しても、民間の需要が高まり、生産性が上がらない限り、バラマキが終わったら停滞に戻るだけだ。

本書は1868年から2018年までの超長期の計量分析をもとに現在の長期停滞を分析したもので、その原因は大きくわけて三つある。

第一の原因は貯蓄過剰である。戦後の日本では貯蓄率が高かった。90年代以降、家計貯蓄率は下がったが、民間投資が減退して企業貯蓄率が上がり、ほぼ一貫してGDPの25~30%が貯蓄されている。これが慢性的な需要不足をまねいてデフレの原因になった。

第二は生産性上昇の停滞である。1990~2015年の平均労働生産性上昇率は1.4%。これは近代日本の歴史上最低であるばかりでなく、英米でもここ100年以上なかった深刻な停滞だ。この原因は、非製造業(特に中小企業)のTFP(全要素生産性)上昇率の低下である。

第三は国際分業の深化である。特に電機産業は海外生産が国内生産を上回り、輸入産業になった。グローバリゼーションは避けられないが、対内直接投資が強く規制されているため、外資による日本企業の買収がほとんどなく、国内産業の資本効率が低下した。

成長の最大の障害は政府

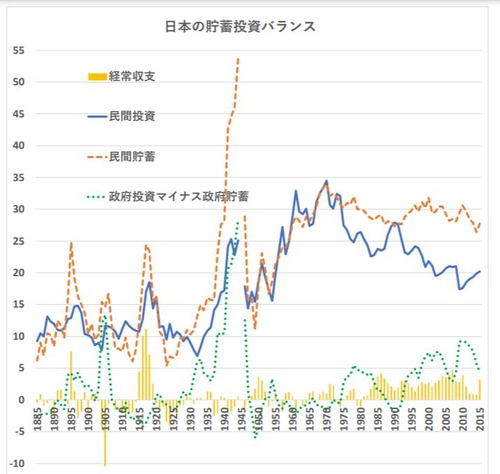

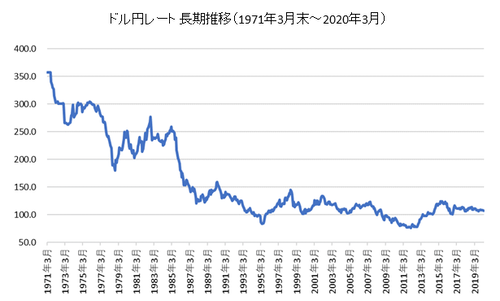

このうち貯蓄過剰については、おもしろい指摘がある。図1のように1970年ごろまでは日本の貯蓄率は高かったが、投資も旺盛だったので、貯蓄過剰にはならなかった。それが70年代から投資が落ち込んだ。つまりそれ以降の日本の問題は、貯蓄過剰というより投資不足なのだ。その一つの原因は、この時期に変動相場制に移行したことが考えられる。1971年までは1ドル=360円だったが、変動相場制で200円台になり、1985年のプラザ合意で100円台になった。この時期に投資が大幅に落ち込んだのだ。

図3

その後も大きな貯蓄超過(貿易黒字の不足)が続いたのは円高で輸出が抑制されたためで、現在の均衡レートも現実のレートより大幅に円安だという。もし1ドル=200円ぐらいに誘導できれば、貯蓄超過は解消され、需要不足は解決するかもしれない。

もちろんそんな円安誘導は政治的に不可能なので、貯蓄超過(上の式の左辺)が経常黒字を上回り、この差を政府の財政赤字が埋めている。だから財政赤字は必要で、今は緊縮財政をめざすときではない。

生産性については、原因は明白である。製造業の生産性はアメリカより高いが非製造業は低く、大企業は高いが中小企業は低い。これは中小企業を規制や補助金で保護する制度が広く行き渡っていることが最大の原因なので、政府がそういう規制を撤廃することがベストだが、安倍政権は逆に中小企業の保護を強めた。

グローバリゼーションについても同様の問題がある。日本の対外直接投資は活発だが、対内直接投資はGDPの3%しかない。これは経産省の最大の仕事である産業政策が無用になるからだ。政府が潜在成長率を引き上げるためにできることは多いが、その最大の障害は政府なのだ。